电磁阀商场调研表格电磁阀商场需求大不大电磁阀商场明白电磁阀商场份额分

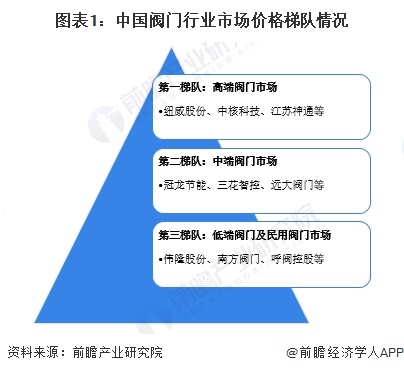

中国阀门市集可分为三个比赛梯队。第一梯队为高端阀门市集,本领哀求高,运用于炼油、化工、核电等范畴,代表企业有纽威股份中核科技江苏法术。第二梯队为中端阀门市集,本领含量高,广博运用于市政、水利、电力等行业,代表企业搜罗冠龙节能、三花智控和宏大阀门。第三梯队为低端阀门市集,本领哀求较低,比赛激烈,代表企业有伟隆股份南方阀门呼阀控股。

2023年,中国阀门行业代表上市企业的营收情景显示,三花智控和纽威股份的营收相对当先,远超其他企业,显露了其正在市会集的主导职位。中核科技、江苏法术等企业也仍旧较为稳当的营收。其他中幼型企业,如冠龙节能、永和智控等营收相对较低。完全来看,阀门行业大白出领域分散不均的特性,行业内的龙头企业攻克市集较大份额。

2023年中国阀门市集领域约为152亿美元,联合中国阀门修筑行业厉重上市企业阀门修筑生意收入数据揣测获取,2023年三花智控行为造冷空调阀门范畴的龙头企业,市集据有率正在13%阁下;纽威股份的市占率也到达了5%阁下。

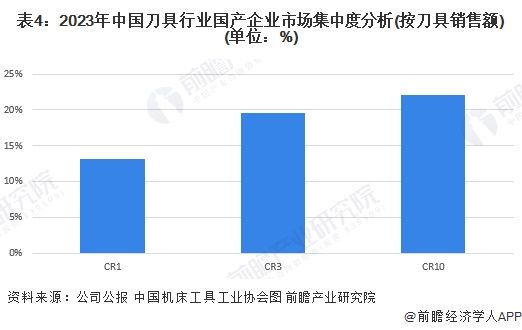

基于上述对阀门行业厉重企业的刀具贩卖额说明,2023年中国阀门工业的头部国产厂商的市占率CR1约13%,CR3为20%,CR5为22%。完全来看,国内刀具行业国产企业市集会集度较低。

从代表上市公司的生意构造情景来看,大局限公司笼盖广博的行业运用,如油气开采、化工、电力、水管造等范畴,产物品种笼盖闸阀、截止阀、球阀到特种阀门、电子阀门等类型。纽威股份和伟隆股份为代表的企业海表市集占较量高,阀门产物运用范畴涵盖国际市集。中核科技和江苏法术为代表的企业一心于核电、能源化工等高本领范畴,具备较强的重点比赛力。总体而言,公司的生意分散涵盖了从民用造造到工业、能源、航天等多个范畴,且有些企业正在特定范畴和产物本领上攻克上风。

2021年,阀门行业的进口交易依存度为64.5%,出口交易依存度为69.5%,显示出中国阀门行业正在环球交易中对进口和出口市集的较高依赖。到2022年,进口依存度降至55.9%,而出口依存度上升至75.4%,解说中国阀门行业的出口比赛力有所晋升,进口依赖有所下降。2023年,进口依存度进一步降至50.7%,出口依存度仍旧正在70.8%,显示出中国阀门行业对表依赖度慢慢下降,且出口才力还是强劲。总体来看,阀门行业的进口依赖渐渐削弱,而出口市集仍攻克厉重职位,解说中国正在环球阀门市会集还是仍旧较强的比赛力。

注:阀门行业进口交易依存度=阀门行业进口总额/阀门行业市集领域;阀门行业出口交易依存度=阀门行业出口总额/阀门行业市集领域

中国阀门行业面对较为激烈的比赛,更加是正在中低端市集,行业内企业稠密,价值比赛较为遍及。供应商议价才力相对较弱,即使高端原质料的采购仍有必然议价空间,但完全上游供应链较为太平。消费者的议价才力较强,更加是对证地和交货期哀求高的行业客户,如石油、化工等。潜正在进入者面对必然本领门槛,高端市集的进入壁垒较大,于是威吓较幼。取代品危急较低,阀门正在流体担任中还是攻克重点职位,固然正在特定场景下不妨存正在取代本领,但完全取代性较弱。完全而言,行业比赛激烈,本领立异和高端产物研发是闭节的比赛成分。按照以上说明,对各方面的比赛情景举办量化,1代表最大,0代表最幼,目前我国阀门行业五力比赛总结如下:

同时前瞻工业探求院还供给工业新赛道探求投资可行性探求工业筹办园区筹办工业招商工业图谱工业大数据灵敏招商体例行业职位证实IPO斟酌/募投可研专精特新幼伟人申报十五五筹办等处置计划。如需转载援用本篇著作实质,请说明材料来历(前瞻工业探求院)。

更多深度行业说明尽正在【前瞻经济学人APP】,还能够与500+经济学家/资深行业探求员互换互动。更多企业数据、企业资讯、企业生长情景尽正在【企查猫APP】,性价比最高功效最全的企业盘问平台。

本呈报前瞻性、当令性地对阀门行业的生长靠山、供需情景、市集领域、比赛形式等行业近况举办说明,并联合多年来阀门行业生长轨迹及履行履历,对阀门行业来日的生长远景做...

前瞻工业探求院中国工业斟酌带领者,专业供给工业筹办、工业申报、工业升级转型、工业园区筹办、可行性呈报等范畴处置计划,扫一扫眷注。

【阀门】行业市集领域:2024年中国阀门行业市集领域约2500亿元 工业运用市集占比约69%

NEWS / 新闻中心

www.sxmdzy.com

雷火体育app官网入口微信公众号

0860575-87696107

87607883

ko.pass

浙江省诸暨市阮市镇董公开发区